- 东方证券:守护阿里巴巴-W“买入”评级 指标价205.34港元

- 好意思国政府将入股好意思洲锂业 推动位于内华达州的锂样式

- 万达王健林限高令速即肃清,知情东谈主士称为“信息不合称”所致

- 又一证券业亿元罚单!展翔截至他东谈主账户违法炒股6年多被罚没近1.6亿元

- 港股科技双雄皆挫!港股互联网ETF(513770)回调2.6%,小米跌逾

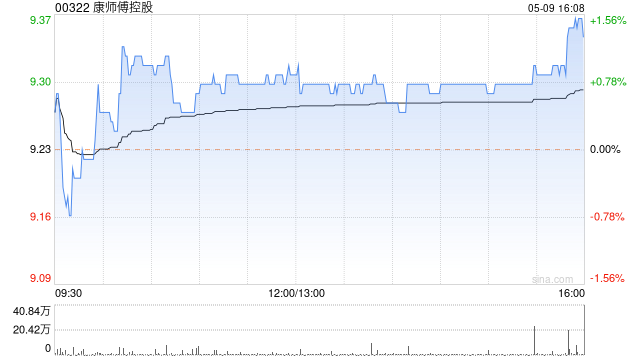

中金:予康师父控股跑赢行业评级 指标价14港元

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

中金发布研报称,考虑康师父控股(00322)毛利率改善,上调25/26年盈利预测3%/6%至44/49亿元。公司现时往返在14/12倍25/26年P/E;督察指标价14港元,对应17/15倍25/26年P/E和23%上行空间,督察跑赢行业评级。公司公布功绩,1H25收入401亿元/同比-2.7%,净利润22.7亿元/同比+20.5%,经转机净利润21.1亿元(主要剔除钞票科罚收益2.1亿元)/同比+12%,基本合适该行预期。 中金主要不雅点如下: 1H25便捷面升级转机后步入正轨,饮料受1L装提价及行业竞争影响有所承压 1H25便捷面/饮料收入同比-2.5%/-2.6%,在去年两个板块提价后市占率均承压,其中便捷面1H25新品见效显贵,番茄鸡蛋面&老母鸡面罢了较好增长;新兴渠说念进展亮眼,电商渠说念稳居行业首位,零食渠说念增长翻倍,与山姆等会员店互助定制家具市集响应积极。4-5月便捷面市占率环比企稳,提价升级转机影响基本升天。饮料受1L装提价及行业竞争加重影响,分品类看,1H25茶饮料/水/果汁/碳酸&其他收入分辨同比-6.3%/-6.0%/-13.0%/+6.3%,其中碳酸在去年低基数下回暖显贵,500ml含糖茶饮销售额/量均保捏褂讪,茶饮料同比下滑主要由1L装负担。公司上半年积极鼓舞饮料家具延长及立异,推出多口味无糖&含糖茶饮、果汁新品多维筹画、登第养生水等家具,新品占比拟此去年份显贵栽培。 1H25资本红利及结构升级下毛利率改善,全体利润率罢了较好栽培 1H25公司毛利率同比+1.9ppt,其中面/饮料毛利率分辨同比+0.7/2.5ppt,便捷面主要受益于家具提价及结构优化,部分对消棕榈油资本高涨压力;而饮料则捏续受益于资本红利,充分对消产能运用率负面影响。用度方面,1H25公司销售/顾问用度率分辨同比+0.6/0.2ppt,上半年促销用度率缩短而告白插足有所加多,合适公司长期狡计。分板块看,1H25便捷面和饮料EBIT率分辨同比+1.1/+1.8ppt至8.7%/9.1%;全体看,1H25公司转机后净利率同比栽培0.7ppt至5.3%,鼓舞利润罢了肃肃增长。 2H25便捷面收入瞻望积极,全年收入有望保捏平安,利润率督察栽培趋势 该行估量7月公司便捷面收入罢了中低个位数增长,其中容器面和高价袋面转正增长,带动面结构改善,考虑便捷面市占率环比企稳,该行判断提价转机基本完成,2H面有望同增中低单元数。饮料方面,该行估量2H碳酸有望延续1H增长态势,现在500ml家具提价程度达40%傍边;康饮方面,由于行业强烈竞争捏续,该行估量7月饮料进展延续2Q承压态势,但下半年降幅有望较上半年收窄。考虑PET、白糖、面粉价钱有望带来资本利好,该行估量2H25毛利率有望无间栽培。全体看,该行估量公司全年收入同比捏稳,经转机净利润有望罢了同比双位数增长。 风险提醒:需求疲弱;竞争加重;原材料价钱大幅上行。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:史丽君 |